本周 AI 的钱,绕开了“模型”本身。并购端一周五笔,SpaceX 以 $600 亿股票买下 Cursor 的编程 agent、Salesforce $36 亿买 Fin 的客服 agent,买的都是“会干活的 agent”;IPO 端小红书 $700 亿赴港、燧原科技登陆上海科创板,兑现的是规模而非模型叙事;一级早期则把巨额押给“还没产品的范式”,General Intuition 据报道 Series A 即获 Bezos、Schmidt 加持。而正中间的纯模型龙头 OpenAI,这一周交出 $385 亿账面亏损、ChatGPT 份额首次跌破 50%。买 agent、买规模、买范式,除国产基座 DeepSeek($74 亿)这一单点外,几乎没人再为纯“模型”叙事付钱:模型层的中间地带,正被三个方向同时抽空。

一、市场观察

1、IPO / 上市动态:中国 AI 资产同周叩开二级市场

| 公司 | 动态 | 规模/估值 | 来源 |

|---|---|---|---|

| 小红书(Rednote) | 计划以 $700 亿+估值赴港上市 | $700 亿+ | 华尔街日报 |

| Enflame 燧原科技(腾讯支持,AI 芯片) | 获批上海 STAR 板 IPO,中国“AI 芯片四龙”最后一家上市 | ~$8.88 亿 | The Next Web |

SVTR 点评:同一周,小红书与 Enflame 一起叩开二级市场,且都是“规模 / 现金流 / 战略卡位”资产,不是纯模型公司。公开市场愿意为“能赚钱或卡住战略位置”的 AI 定价,模型叙事不在其列。

2、正在融资:一级早期为“还没产品的范式”付费(来源:SVTR AI 创投库)

SVTR 点评:据报道,General Intuition 正募集 Series A,Bezos 与 Schmidt 参与;CuspAI、Baseten 同为尚未 closing 的传闻轮。资本对“还没产品的范式”出手意愿强。

3、战略并购:一周五笔,买的全是“会干活的 agent 与安全”,没有一笔买模型

| 收购方 | 标的 | 标的业务 | 规模(来源) |

|---|---|---|---|

| SpaceX | Anysphere(Cursor) | AI 编程 / 编码 agent,全股票,并入 Colossus 超算 | $600 亿(TechCrunch) |

| Salesforce | Fin(原 Intercom) | AI 客服 agent,并入 Agentforce | $36 亿(TechCrunch) |

| Databricks | Panther Labs | 网络安全,供 AI agent 检测响应威胁 | 未披露(路透社) |

| 1Password | Apono(以色列) | AI 实时访问权限管理 | $2.5–3 亿(CTech) |

| Elastic | DeductiveAI | AI 检测并修复软件漏洞 | ≤$8500 万(TechCrunch) |

SVTR 点评:一周五笔并购,标的清一色是“已经在干活的 agent 与安全资产”(编程、客服、威胁检测、访问管理、漏洞修复),没有一笔买“模型”。巨头在用并购把 agent 能力直接装进自家平台:定价权之争已从“谁的模型强”转向“谁的 agent 在替用户干活”。(另有 Snap 剥离生成式 AI 视频团队成立 Dotmo、Manus 中国股东拟以 $20 亿从 Meta 回购,资产在中美之间重新切分。)

4、VC 基金募集:名人基金靠 AI 应用兑现晋级

| 机构 | 规模 | 策略 / 亮点 | 来源 |

|---|---|---|---|

| Mantis VC(The Chainsmokers) | 第四期目标 $1 亿,AUM 将破 $3 亿 | 代表作 Rogo、Factory AI(估值均超 $15 亿) | The Information |

SVTR 点评:一对 DJ 组合从“新兴经理”晋级“资深 GP”,靠的是两笔 AI 应用层的估值兑现。AI 让非传统 GP 也能跑出业绩背书,资本对“谁能投中 AI”的门槛认知正在松动。

5、值得关注:龙头的“中间塌陷”开始显形

| 主体 | 动态 | 来源 |

|---|---|---|

| ChatGPT | 全球市场份额首次跌破 50%(46.4%),Gemini 27.7%、Claude 10.3%,绝对月活(11 亿)仍领先 | Sensor Tower |

| OpenAI | 2025 审计数据:收入 $130.7 亿、净亏损 $385 亿(含 $416 亿盈利转型非现金支出) | 金融时报 |

| Valar Atomics | 沃德 250 反应堆达临界,入选 DOE 反应堆试点(ROPP),AI 能源底座再进一步 | DOE / X |

| Midjourney | 宣布转型进军医疗,开启公司所谓“新时代” | Midjourney |

SVTR 点评:龙头的“中间塌陷”开始显形:ChatGPT 份额跌破 50%、OpenAI 一年亏 $385 亿,纯模型公司的叙事溢价正被现实账本和份额一起稀释。与此同时,钱继续流向能源底座(Valar)与新场景(Midjourney 医疗)。

二、创投研判

一句话判断:本周资本绕开“模型”本身——并购买会干活的 agent、IPO 兑现已成型的规模、早期押还没产品的范式;明星大模型公司夹在中间,开始为亏损与份额下滑买单。

承接上期「模型层被上下游架空」,本周三个方向把定价权从模型层同时抽走,但抽法不同、给投资人的信号也不同:

- 并购买的是“已经在干活的 agent”:巨头不再为“谁的模型更强”付溢价,而是把现成的 agent 能力直接装进自家平台(编程、客服、威胁检测),定价权从“模型性能”转向“谁的 agent 在替用户干活”,应用层的卡位价值被重估。

- 二级市场只认“规模与现金流”:小红书、Enflame 兑现的是营收与战略卡位,不是模型叙事;公开市场给 AI 定价的锚,已从“模型领先”换成“能否赚钱、能否卡住战略位”。

- 一级早期押“还没产品的范式”:General Intuition、CuspAI 在产品出现前就拿到巨额,赌的是范式而非当期收入(详见本期 Signal·物理 AI)。

两个必须说清的反面:① 本周最大的已确认融资恰恰是模型公司 DeepSeek($74 亿,占已确认轮 74%):模型层不是没人投,而是中美分化、向单点集中,国产基座仍在拿大钱。② OpenAI 的“$385 亿亏损”含 $416 亿一次性非现金转型支出,剔除后经营面接近打平,份额跌破 50% 才是真信号、“巨亏”二字要打折看。所以收口不是“模型已死”,而是模型层那块不上不下、靠叙事溢价的中间地带,正被三个方向同时挤压。

三、社区动态

本周 SVTR 社区新增申请中,三位值得关注:

- 张惠茜,祥峰投资(Vertex)投资经理。知名美元 / 新元基金,关注 AI 创投数据与项目对接。

- 佘杰飞 Brian,星使智算(SidereusAI)融资负责人。AI Native 科学计算基础设施,“R&D Palantir 模式”,面向石化、生命健康、新材料等研发密集行业,正踩在本期“科学 AI”主线上。

- Tony Xiong(熊浩宇),Bubbl 创始人。面向消息场景(iMessage / WhatsApp / Slack 等)的跨平台个人助理 agent。

四、内容精选

- Signal|物理 AI 公司“出生即巨额”:资本买的是范式,不是产品 — 世界模型、机器人本体类公司在产品出现前就拿到巨额融资。本文拆解资本为何愿意为“还没有产品的范式”付钱,正是本期市场端的一级缩影。

- Profile|NewLimit:Coinbase 创始人押注的“细胞返老”,13 个月估值涨到 31 亿 — Brian Armstrong 押注的生物 AI,把“科学 AI 提前定价”演到极致:13 个月估值翻到 $31 亿,营收尚未成型。

五、活动预告

SVTR AI 创投会 · 深刻启智 SyncPlantXAI(本社区主办)

6/26 | 线上闭门会(腾讯会议)| 创始人凡喜红

物理 AI 白盒模型重塑制造业工艺:聊 SyncNeuro 闭环控制与「按卷收费」MaaS——正好咬合本期“物理 AI / 范式”主线。报名见官网详情页。

Physical AI Investor Mixer(Deep Tech Week)

6/23 PT | 旧金山 | 免费 | SVTR 评分 8.5/10

直接呼应本期“物理 AI / 世界模型”主线的投资人×创始人专场,撮合密度高。

SF Pitch Night(Deep Tech Week)

6/25 17:30 PT | 旧金山 | 免费(需审批)| SVTR 评分 8.3/10

6–8 个 pre-Series A 团队向湾区 VC 路演,评委实时拷问,适合看项目、对接投资人。

South Park Commons × Sridhar Ramaswamy(Snowflake CEO)

6/22 16:00 PT | 旧金山 | 免费(需审批)| SVTR 评分 8.0/10

Snowflake CEO、前 Neeva 创始人炉边对话,嘉宾分量高且可核实。

六、资本图谱

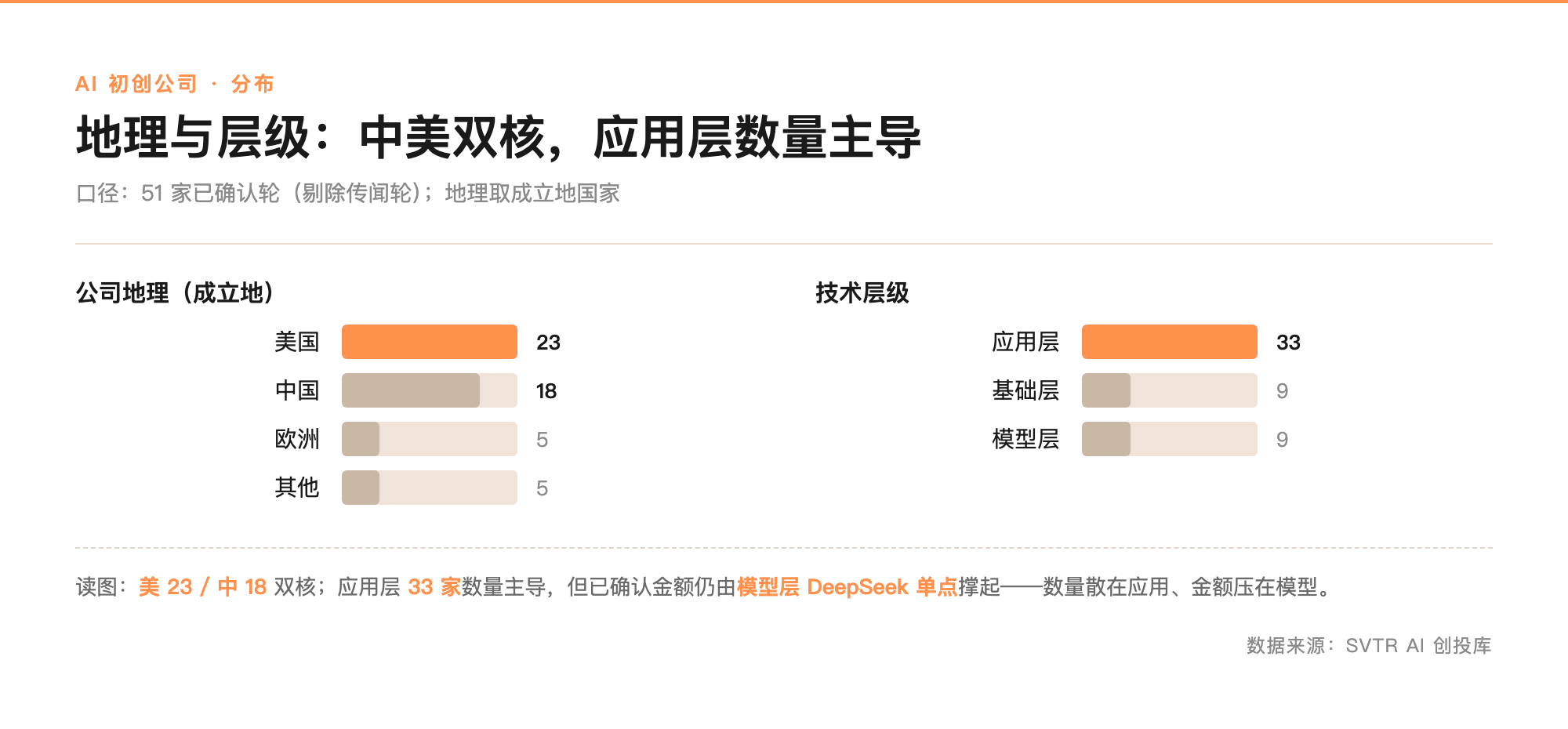

SVTR AI 创投库独家|本周追踪 56 家新融资公司,其中 5 笔为尚未 closing 的传闻轮(据报道)。已确认轮 51 家、合计 $100.5 亿,DeepSeek 一家占 74%;剔除后 $26.5 亿散在大模型、算力、数据、安全等基础设施赛道,无第二个集中点。地理上美国 23 / 中国 18 双核,层级上应用层 33 家数量主导、模型层金额靠 DeepSeek 单点撑——钱在单点高度集中,数量却散在应用层。

1、AI 融资事件 Top 10(本周已披露,来源:SVTR AI 创投库 #162)

| # | 公司 | 金额 | 轮次 · 赛道 |

|---|---|---|---|

| 1 | DeepSeek(深度求索) | $74 亿 | 新一轮 · 模型层 / 国产大模型 |

| 2 | 可灵 AI(Kling)* | $20 亿 | Pre-IPO · 应用层 / 视频·社交文娱 |

| 3 | Baseten * | $15 亿 | 新一轮 · 模型层 / 推理优化 |

| 4 | CuspAI * | $4 亿 | 新融资 · 应用层 / 材料科学 AI |

| 5 | Odyssey | $3.1 亿 | Series B · 基础层 / 世界模型·数据 |

| 6 | General Intuition * | $3 亿 | Series A · 模型层 / 世界模型 |

| 7 | 硅基流动 | $2.78 亿 | B 轮 · 模型层 / 推理优化 |

| 8 | Sarvam AI | $2.34 亿 | Series B · 模型层 / 大模型(印度) |

| 9 | 卜拉格 | $2.2 亿 | A 轮 · 模型层 / 大模型 |

| 10 | 云天畅想(CloudSky)/ 极佳视界(GigaAI) | 各 $1.39 亿 | E 轮 / B2 轮 · 基础层算力 / 应用层机器人 |

* = 据 SVTR AI 创投库标注,为尚未 closing 的传闻轮(据报道正募集);下方分布图仅计 51 家已确认轮,故口径与本榜不同。

2、AI 初创公司:各赛道融资额(已确认轮,剔除 DeepSeek)

3、AI 初创公司:地理与层级分布(中美双核,应用层数量主导)

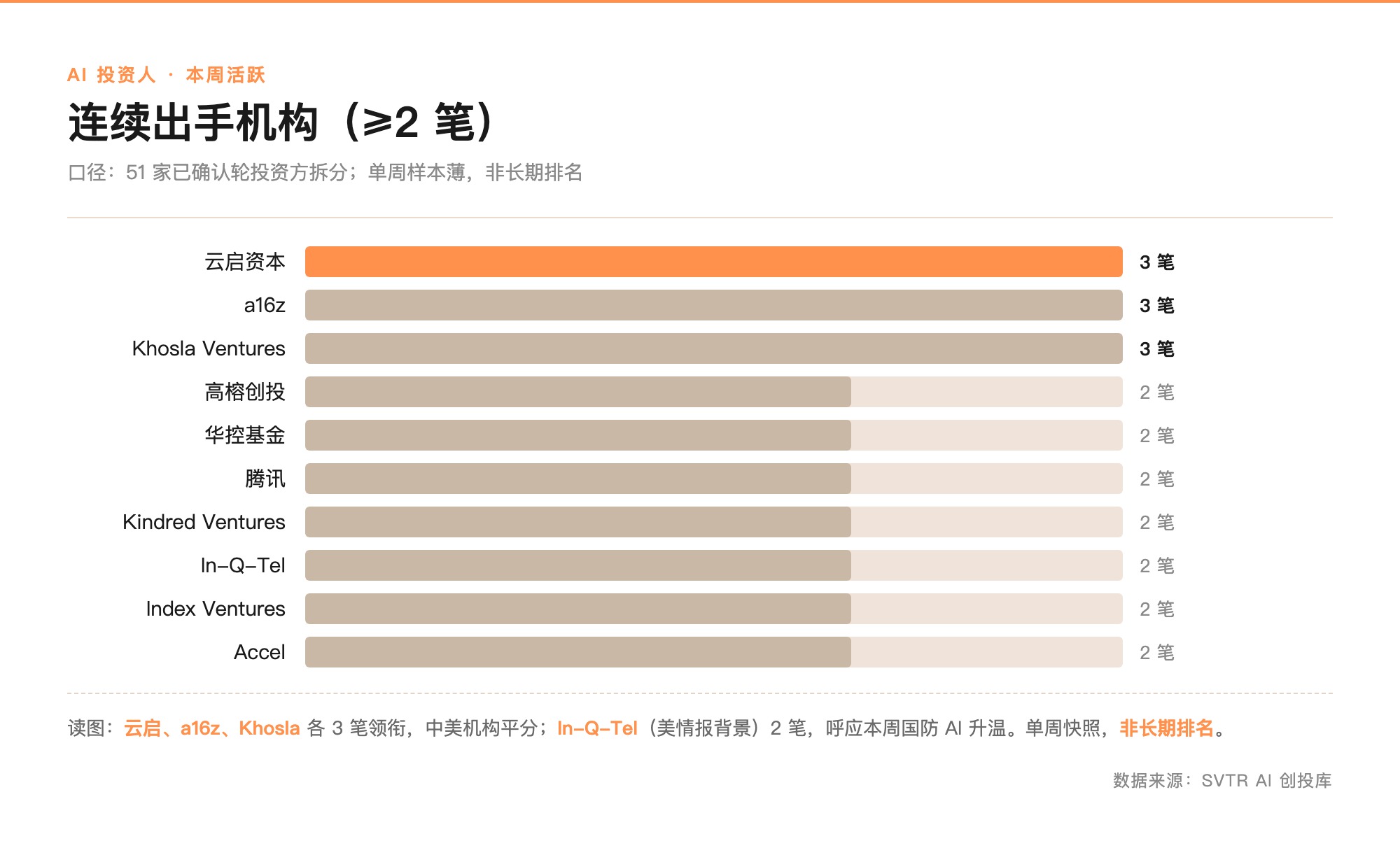

4、AI 投资人:本周连续出手机构(≥2 笔,单周非长期排名)

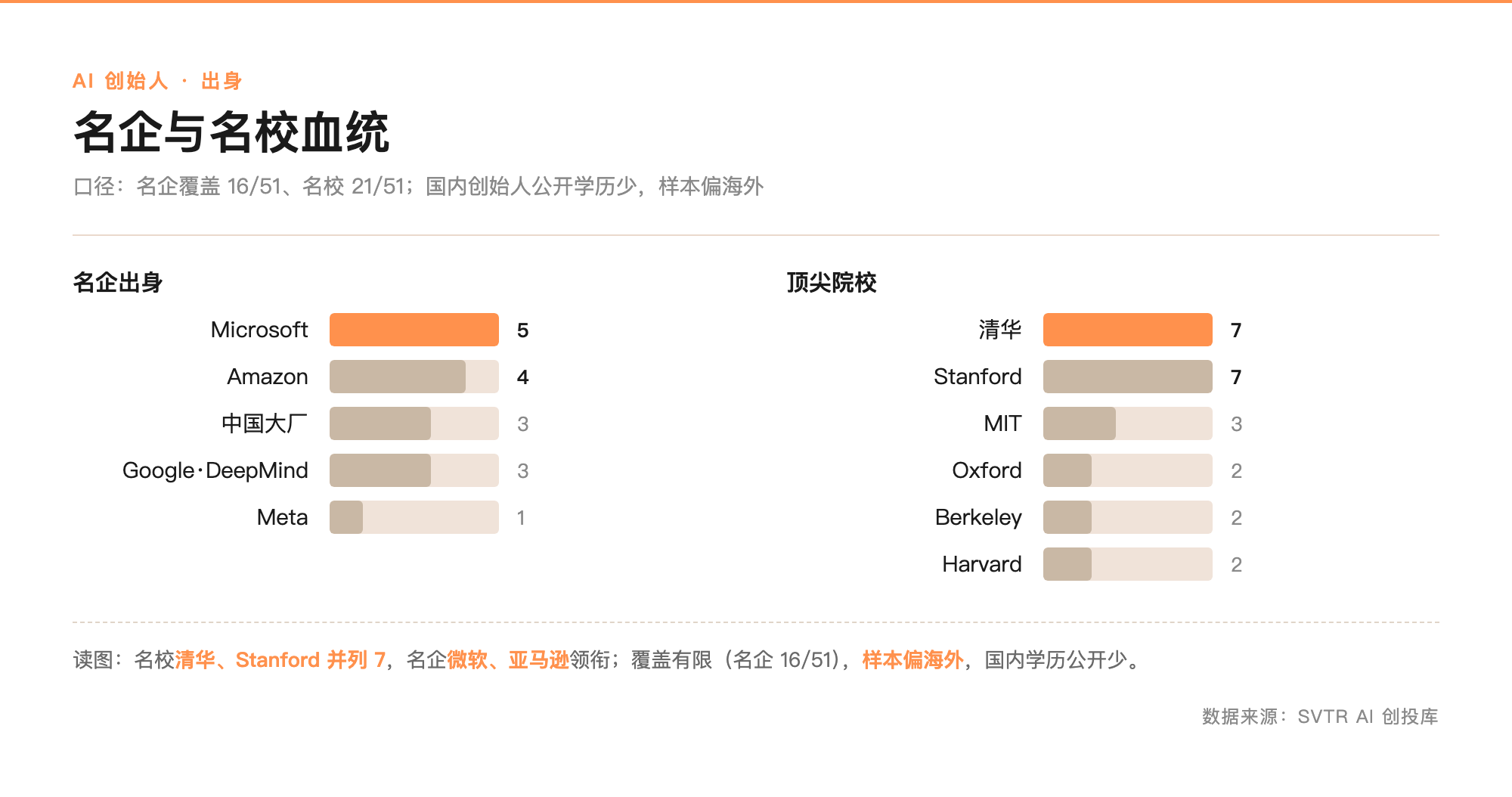

5、AI 创始人:名企与名校血统

注:访问硅谷科技评论官网(svtr.ai)或联系微信 pkcapital2023,获取完整周报内容和项目细节。