SVTR 编者按 | 红杉资本合伙人 David Cahn 把 AI 基建这笔账算到了 3 万亿美元,Apollo 首席经济学家 Torsten Slok 警告这道题答不好会拖累标普。市场大多在争"AI 有没有泡沫"。SVTR 认为更重要的问题是:即便 AI 最终创造的价值远超 3 万亿,承担资本开支的人、压低成本的人和捕获收入的人,也未必是同一批。这篇写给关注 AI 基础设施、二级市场联动与中美算力分工的投资人:真正该盯的不是缺口有多大,而是价值到底流去了谁的口袋。

读图:钱高度压在上游。据 SVTR AI 创投库,截至 2026 年 7 月收录的 5,718 家 AI 公司;仅统计已披露融资的公司,按创投库三层分类法(基础层/模型层/应用层)归类。

一、缺口不是"总量填不满",是一道分配题

先把账算清。按 Cahn 7 月的估算模型,2026 年超大规模厂商的 AI 数据中心资本开支约 7500 亿美元(其中 Amazon、Alphabet、Microsoft、Meta 四家合计已达约 7100 至 7250 亿)。按他惯用的 2 倍口径(覆盖非芯片成本与 50% 毛利),要让这一年的投入拿到合理回报,最终需要约 1.5 万亿美元的终端收入;从 ChatGPT 上线累计,这个收入要求滚到约 3 万亿美元。注意这算的是要赚回来的收入,而非今年花掉的现金,两者常被混为一谈。

账本另一头,OpenAI 与 Anthropic 加起来的年化收入约 1000 亿美元量级(据 SemiAnalysis 7 月建模,其模型预计 Anthropic 三季度经营利润有望超 10 亿美元,但前沿实验室整体仍在烧钱)。3 万亿是累计收入要求,1000 亿是当前年化能力,一个是存量目标、一个是流量现状,严格说不同口径;但足以说明现有商业化规模离基建承诺还差着数量级。

真正的结构性风险不在总量,在分配。这笔钱在四拨人之间流转,进和出却不是同一拨。掏钱建产能的,是少数超大规模厂商、数据中心和前沿实验室。把成本一路压下来的,是开源模型、推理优化和更省的芯片。白捡生产率红利的,是用上 AI 的企业和普通用户。真正有机会把钱赚到手的,是那些攥着用户、工作流、交易入口和专有数据的应用公司。掏钱的挤在最上游,收钱的散在最下游。

这种分家不是推演出来的。SVTR AI 创投库里 5,718 家 AI 公司,模型层和基础层加起来才两成,却占了近七成的已披露融资;剩下近八成公司全挤在应用层,人均拿到的钱不到模型层的十三分之一。钱已经砸在上游,收入却指望下游千军万马去挣。

二、效率与开源,正在改写"谁收到钱"

"代币工厂"的商业模式默认一件事:产能建好,用量会涨上来填满它。Cahn 三年前那道 2000 亿美元的题,正是靠用量爆发慢慢消化的。但 2026 年冒出两个变量,动的不是用量,是收入的归属。

一是效率。OpenAI 最新的 GPT-5.6 Sol 在智能体编码任务上,Token 效率比对手模型高 54%(据 Sam Altman,7 月 9 日)。对用户,这意味着同一项任务用更少 Token;对模型厂商,它落成收入下降、毛利提升还是用量进一步爆发,取决于价格降得多快、新增需求接不接得住。所以钱会不会变少,本身就说不准。

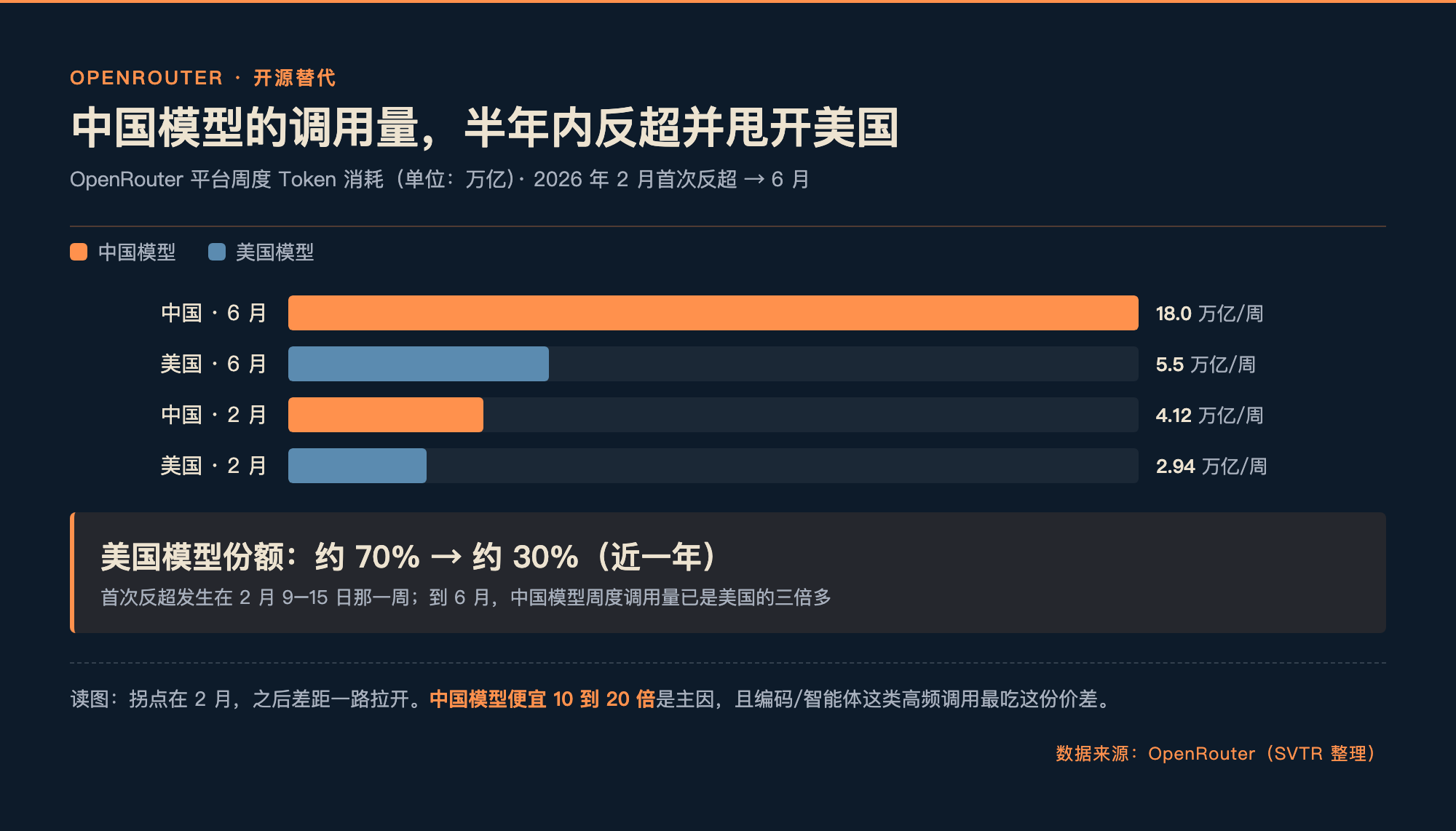

二是开源。据 OpenRouter 数据,中国模型的周度 Token 消耗在 2 月 9 至 15 日那周首次反超美国(4.12 万亿对 2.94 万亿),到 6 月已拉开到约 18 万亿对 5.5 万亿;美国模型在该平台的份额一年内从约七成滑到约三成。驱动力很直接:中国模型便宜 10 到 20 倍。

Jevons 悖论(越便宜、用得越多)几乎保证 AI 总用量继续爆发,这点没有悬念。真正悬着的是钱归谁。单位智能的价格一旦降得比需求涨得还快,多出来的用量就会成片漏向不为这 7500 亿资本开支买单的那侧。"代币工厂"真正的还款风险,是用量照涨、钱却流去了别处。

三、换到中国:不接这道题,而是把它变难

与美国实验室靠超大规模资本硬砸绝对前沿不同,DeepSeek、Qwen、Kimi 这批中国头部厂商走的是另一条工程路线:把训练效率、推理成本和开源分发做到极致,用低价去抢开发者和调用量。它们同样在争这场模型竞争,只是换了一种打法。

但有一点容易被带偏:开源权重是中国的,不等于这些调用不为美国基建付钱。它们照样可能跑在 AWS、Azure、Google Cloud 上,照样烧英伟达的 GPU,照样给美国的数据中心和电力买单。被开源真正压薄的,首先是模型层的溢价和高毛利 API 收入,未必是整个基础设施层的收入。

更准确地说:开源没有让 AI 投资集体无法回本,它是在把价值从模型所有权挪到算力托管、产品分发和最终工作流。前沿实验室可能丢掉 API 溢价,云和算力仍能从推理需求里收钱,芯片和电力则看模型最终在哪运行。中国在做的,不是回答"AI 能不能赚够 3 万亿",而是通过商品化输出,把这道题里"高毛利那部分"抽走,让美国花钱方的还款周期变长。

对钱不多的玩家,这里其实有条现实路径:别跟巨头拼资本开支,用便宜模型去卡应用和分发的位置。前提是应用层能建起 Token 之上的粘性,否则一样会被"够用且便宜"击穿。

四、风险会传导,落点是创业者

Slok 担心的不是 AI 本身,是传导。市场普遍押注,随着今天建的算力陆续投用,谷歌、Meta、微软、亚马逊合计的自由现金流会从 2026 到 2030 年增长四倍以上。可"七巨头"如今占了指数太大权重,一旦回本节奏慢下来,问题就关不住,会从芯片、电力、数据中心一路传到整个标普 500。用 Slok 的原话,回报放缓"可能把经济推向衰退、把标普推向回调"。

同样一道题,不同人该问的不一样。基础设施基金要问自己投的产能靠谁付费;软件 AI VC 要问效率红利和开源替代会不会连应用层的定价权一起压薄;二级和产业资本要问 2028 年后现金流兑现的共识,有没有被过度定价进当下估值。笼统喊"AI 泡沫"没意义,关键看你是掏钱建产能的那方,还是靠它收钱的那方。

说到底,AI 大概率会创造远超 3 万亿美元的经济价值,但砸下这 3 万亿资本的人,未必拿得到同比例的收入。所以接下来 12 个月,真正值得下注的不是模型能力,而是谁能占住一个高频工作流、攒下模型抄不走的专有数据、握住最终的客户关系和交易入口。Token 越来越便宜,调用本身早就不是护城河,把调用嵌进业务结果才是。SVTR AI 创投库会持续盯着算力基建和应用层的融资分流,中美两侧对着看。