真正的信号不是宇树拿到批文,而是同一周里 SVTR AI 创投库收录了 8 起 IPO 通道事件。中国 AI 的风险资本循环,第一次看见了成建制的出口。

SVTR 认为,中国 AI 一级市场的稀缺资源正在换位:过去三年缺敢出手的钱,从这一周起,给一切定价的变量是出口。科创板和港股两条闸门同时对 AI 放行,退出锚一旦立起来,会自上而下重新定价一级市场的每一层,从 Pre-IPO 一直传导到天使轮。

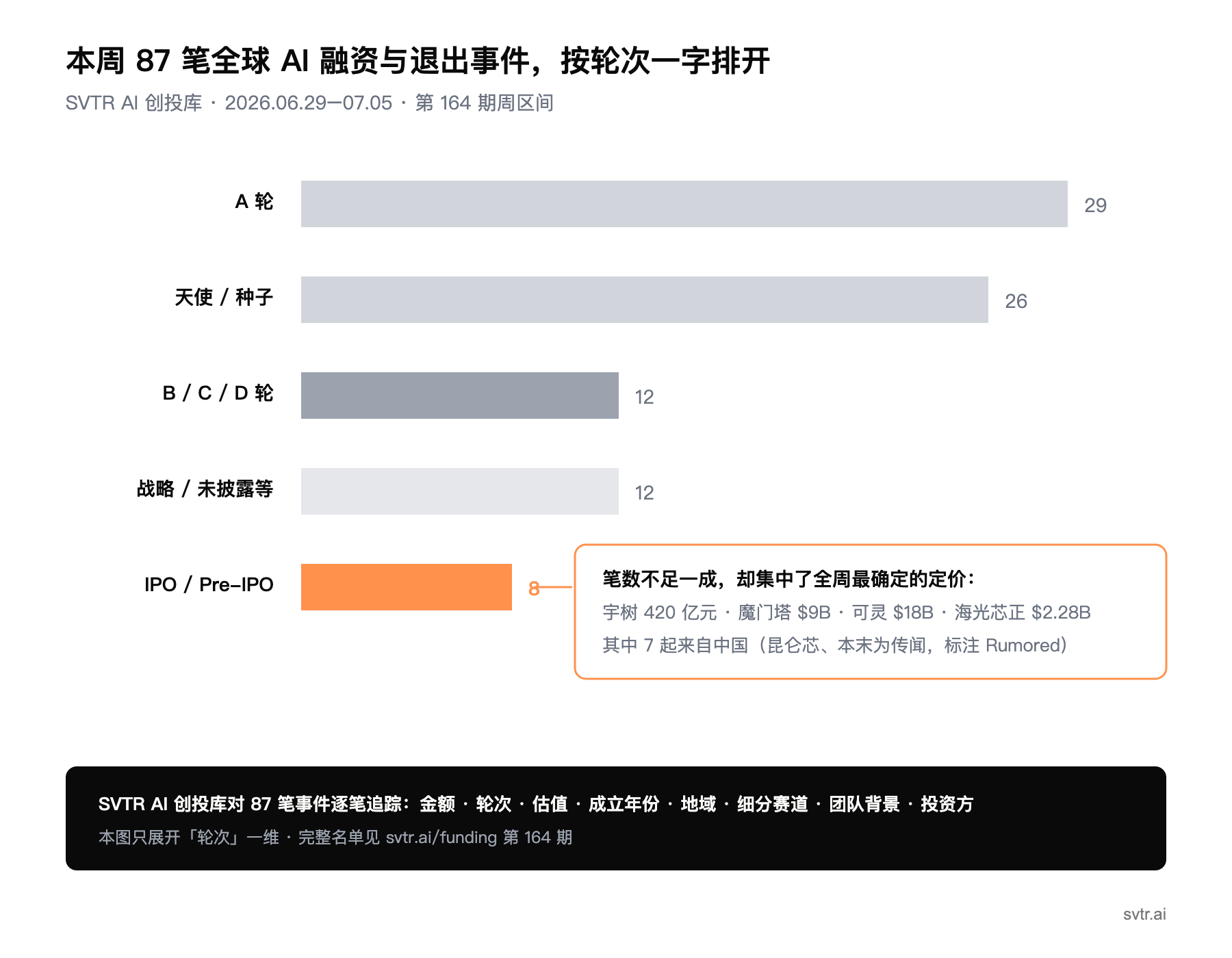

先把底盘摆出来。2026 年 6 月 29 日至 7 月 5 日,SVTR AI 创投库共收录全球 AI 融资与退出事件 87 笔,逐笔结构化了金额、轮次、地域、细分赛道、团队背景与投资方。其中 IPO 与 Pre-IPO 通道事件 8 起,7 起来自中国(2 起为传闻,已标注 Rumored),笔数占比不到一成,却集中了全周最确定的定价:每一起背后都站着一个二级市场给出的估值(见下方样本全景图)。

信号一|两条闸门在同一周打开

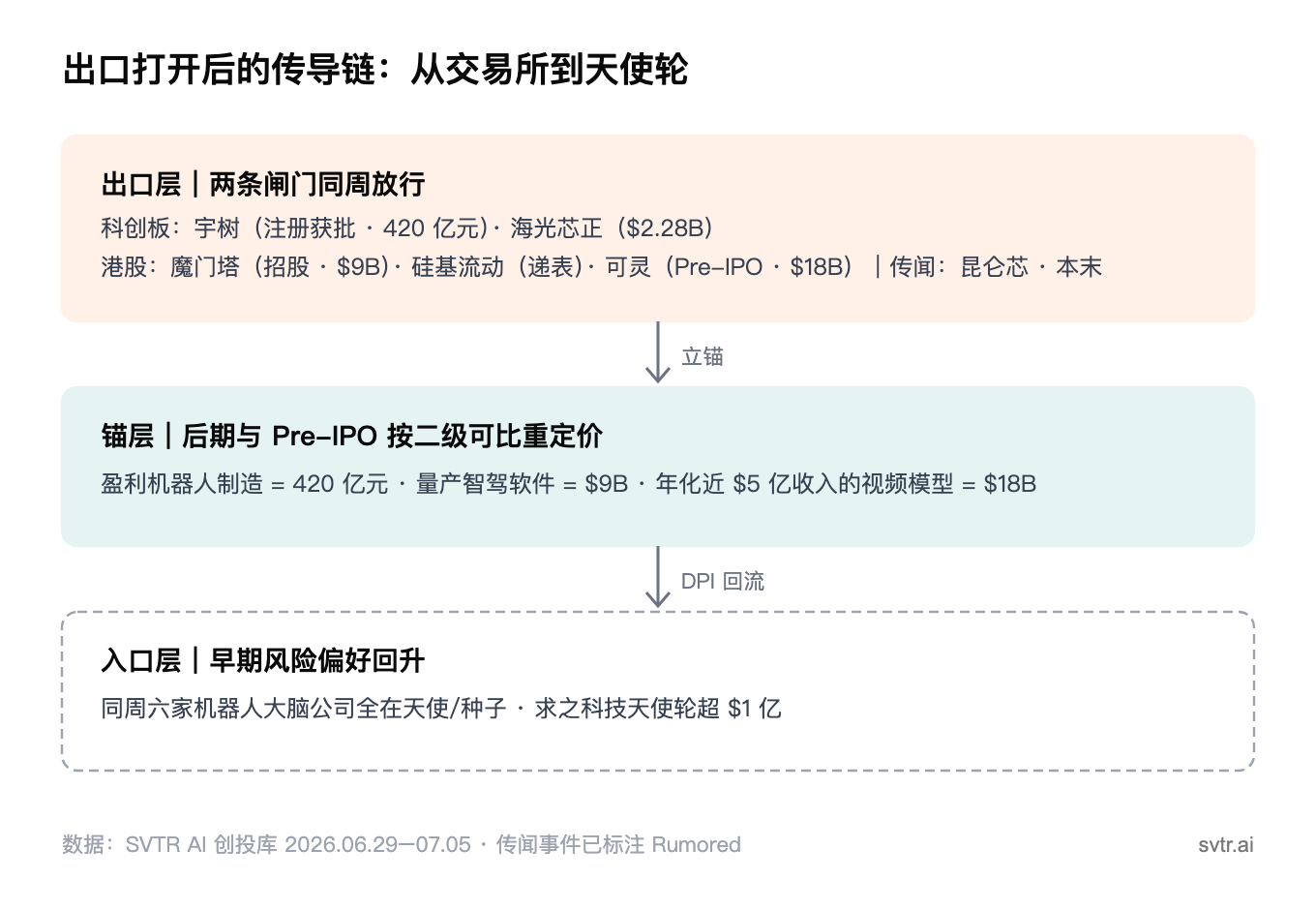

先看 A 股这一侧。7 月 1 日,证监会同意宇树科技科创板 IPO 注册,从 3 月 20 日受理到注册生效仅 73 天,是 2026 年迄今最快的一单,拟募资 42 亿元、发行估值约 420 亿元(据证券时报,2026 年 6 月)。同一周,硅光互连公司海光芯正启动 IPO 发行,募资约 1.81 亿美元、对应估值 22.8 亿美元(据 SVTR AI 创投库,2026 年 6 月)。

港股一侧更挤。魔门塔(Momenta)启动招股,最多募 7.51 亿美元、估值近 90 亿美元,预计 7 月 8 日挂牌(据路透社,2026 年 6 月);硅基流动向港交所递交招股书;快手分拆的可灵 AI 完成近 30 亿美元 Pre-IPO 轮,投后估值 180 亿美元,计划 12 个月内独立上市(据投资界,2026 年 7 月)。此外,据 36 氪报道,百度旗下昆仑芯与直驱电机公司本末科技也传出上市消息。

单看任何一起都只是公司新闻,这么多起挤进同一周,性质就变了:这是两个交易所在同一时间对 AI 资产放行。回到创投库自己的收录记录,还能看到这条通道酝酿了多久:宇树 2024 年初(第 41 期周报)首次进库,到拿批文隔了 123 期;硅基流动更早,2024 年 1 月前后(第 35 期)就已在册;另一头,快手体内孵化的可灵上期才首次进库,进来即 Pre-IPO。排队多年的老公司和刚落地的新资产同周过闸:打开的不是某一家窗口,是整条通道。

信号二|先上岸的不是模型明星,是把 AI 卖出去了的公司

把过闸者的报表摆在一起,画像高度一致。宇树 2025 年营收超 10 亿元、扣非净利 6 亿元;魔门塔的辅助驾驶软件搭载车辆到 2025 年底突破 68 万辆;可灵 2026 年一季度收入超 6.5 亿元;硅基流动按 2025 年词元吞吐量计是中国最大的独立词元供应商,注册用户超 1000 万(以上均据各公司公告或招股文件披露口径)。

等了三年,率先走到出口的不是通用大模型明星,而是有收入、有交付、能出货的公司:机器人本体、智驾软件、硅光模块、算力供应、视频生成。二级市场和监管用收入确定性划了一道线,这道线会反向塑造一级市场未来两年的选题:讲故事的窗口在关闭,能写进招股书的生意在升值。

对一级市场投资人,这一周还留下了三个可以直接引用的估值锚:盈利的机器人制造公司值 420 亿元,量产交付的智驾软件值 90 亿美元,年化收入近 5 亿美元的视频模型值 180 亿美元。往后每一轮后期融资的谈判,都会从这三个数字出发。锚立住之后,下一个问题是:出口的钱会流向哪里?

信号三|出口在改写入口,大厂的角色先反转了

最先反转的是大厂。快手把可灵分拆出去融资上市,腾讯、阿里云、百度反而坐进了股东名单;百度自己的昆仑芯也在传闻队列里。同一周的美国,方向正好相反:亚马逊参投视频理解模型公司 TwelveLabs 的 1 亿美元 B 轮,英伟达继续加注 Together AI 的 8 亿美元 C 轮;再往前,谷歌 2 月联合领投了人形机器人公司 Apptronik 的 5.2 亿美元融资(据 CNBC,2026 年 2 月)。中国大厂在把 AI 资产卖给二级市场,美国大厂在用资产负债表买入 AI 资产。这两种动作对应两套退出生态:中国的出口修在交易所,美国的出口眼下主要修在大厂的支票簿上。对跨境投资人,这意味着同一个赛道在两地的终局设计完全不同,尽调时问创始人的第一个问题都不该一样。

入口端的变化紧随其后。同一周,六家中国「机器人大脑」公司全部在天使或种子轮官宣融资,忆生科技、光象科技、纽娲机器人、中科煜坤、源策未来、厘清智能,无一走到 A 轮之后;同属具身早期的求之科技,天使轮拿了超 1 亿美元(据投中网,2026 年 7 月)。SVTR 在 6 月的 Signal 里判断过中国具身的钱正从本体涌向大脑;本周本体开始敲钟,早期支票同步变密,那个判断的另一半到位了。出口给了人民币基金 DPI 的着落,天使轮的胆量随之回来。

成因|为什么是现在

出口打开的前提是有货可出。第一批 AI 公司长出了利润和量产:宇树的净利、魔门塔的 68 万辆、可灵一年翻四倍的收入,这些数字在 2024 年都不存在,闸门早开一年也无货可放。

需求端的压力则积累已久。2015 到 2018 年成立的人民币基金陆续进入清算期,LP 对 DPI 的追问从催促变成了硬约束;中概股赴美通道收窄之后,硬科技的退出堵塞了数年。监管在此时给出快速通道,港股流动性回暖负责承接,上周还有领益智造、圣邦股份、芯碁微装三家 A 股公司同周启动赴港上市。供给、需求、通道在同一个季度对齐,排队的景象才会集中在一周里爆发。

影响|谁会受波及

对创业者,融资叙事要提前两轮对齐出口形态。中国的出口画像已经清晰:有收入、有交付、装得进招股书。还在烧钱换故事的公司,从现在起每一轮都要回答「你和宇树、魔门塔的距离」;反过来,有真实收入但估值平庸的公司,第一次有了被二级市场重新发现的机会。420 亿元是参照系,不是每家的天花板,也不是地板。

对投资人,要按币种分开说。人民币基金的后期持仓从此有了二级可比公司,按新锚重算一遍,倒挂的仓位越早面对越好;一级市场最危险的位置是按「上一轮估值加溢价」接的 Pre-IPO 票,锚立住之后,二级不会为一级的沉没成本买单。美元基金和跨境 LP 则要接受一个结构性事实:中国 AI 的 DPI 路径走交易所,美国走并购和份额转让,两地的组合流动性逻辑应该分开建模。

平台型大厂的动作值得跟踪:分拆变现会有第二单、第三单,AI 资产从成本中心变成可出售资产后,大厂内部孵化的估值纪律也会改变。对企业客户,供应商上市意味着采购稳定性上升,但也意味着报价从「抢客户」逻辑切换到「保毛利」逻辑。

验证|三个值得追踪的关键指标

挂牌后的锚强度:魔门塔 7 月 8 日、宇树预计 7 月中下旬挂牌,观察两家上市后 30 个交易日相对发行价的方向。锚越强,一级市场重定价越快;破发则整个传导链条推迟一个季度。

递表节奏能否持续:SVTR AI 创投库口径下,2026 年三季度中国 AI 公司递表、注册获批的家数相对本周(一周 8 起通道事件)是脉冲还是常态。连续三周保持 3 起以上,出口打开即告坐实。

大厂分拆第二单:90 天内昆仑芯是否从传闻走到受理,或出现新的大厂 AI 资产分拆官宣。第二单落地,「大厂卖资产」就从个案变成路径。

本周 87 笔事件已逐笔入库,可在 svtr.ai/funding 按周区间回看第 164 期全量名单;全库查询支持按轮次筛出 IPO 与 Pre-IPO 事件,把 65 期以来的退出通道名单一次拉齐,对照你手里的后期持仓。