SVTR AI 创投库 · 速览

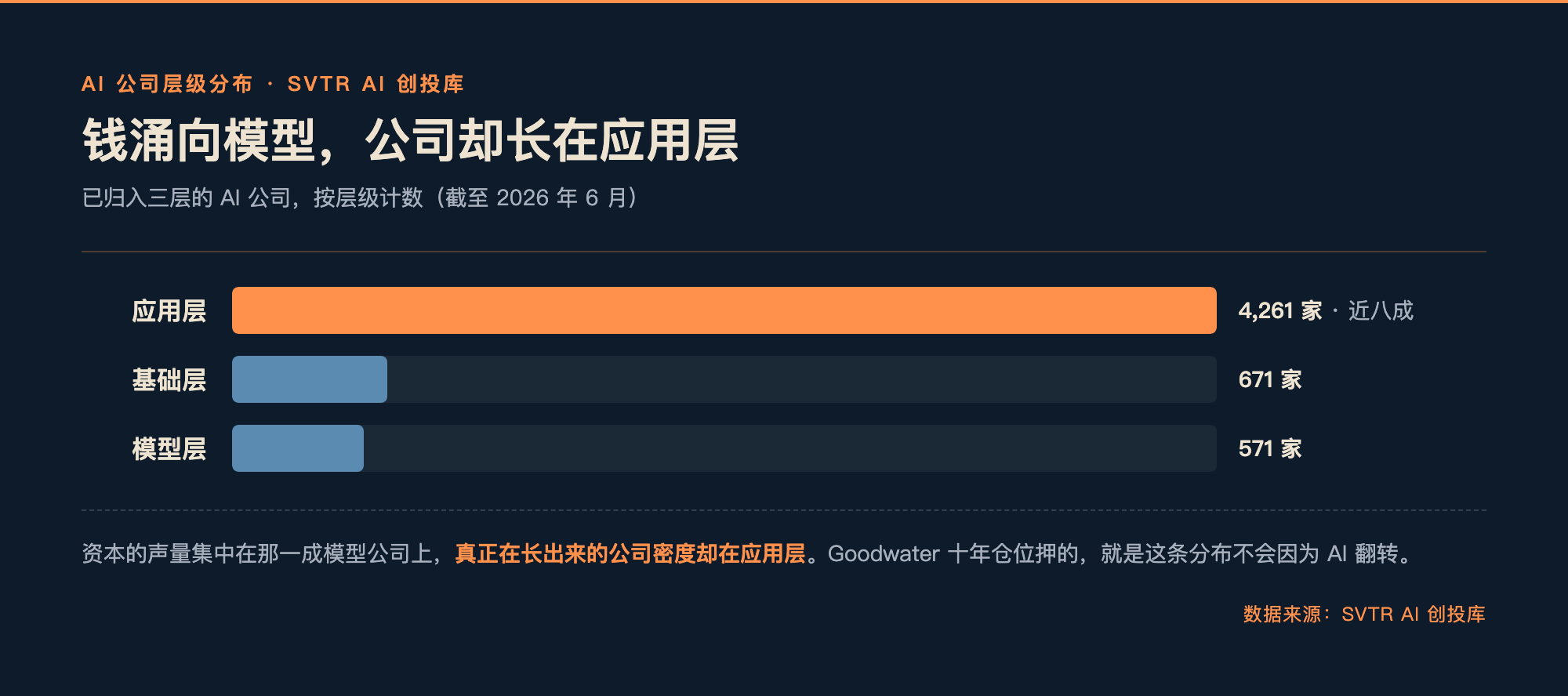

· 创投库给 AI 公司打的层级标签里,应用层有 4,261 家(近八成),模型层只有 571 家、基础层 671 家:钱在涌向模型,公司却长在应用层(截至 2026 年 6 月)。

· Goodwater Capital:2014 年创立于美国伯灵格姆,自称全球最大的纯消费科技风投,管理约 $3.3B,已投 19 国 79 家公司,六成资金投早期与种子。

· 我们追踪到 Goodwater 自 2023 年以来参与的 22 笔 AI 融资,绝大多数是种子与早期轮(据 SVTR AI 创投库)。

2005 年,一个 27 岁的 Accel 投资经理跑去哈佛,把一家六人小公司 The Facebook 塞进合伙人的会议室。二十年后,同一个人,Chi-Hua Chien,坐在自己创立的基金 Goodwater 里,对着一屋子把钱全押在 GPU 和大模型上的同行说了一句话:AI 时代最大的赢家,根本不会卖 AI。

这不是一句俏皮话,是 Goodwater 全部仓位的写法。当一级市场的共识把估值堆向模型层和算力层,这家自称"全球最大纯消费科技基金"的机构十年来只做一件事:投消费应用。它赌的不是 AI 本身,是"AI 会让谁的应用更值钱"。

合伙人:两个不碰基础设施的人,凑成一支只投消费的基金

Goodwater 由 Chi-Hua Chien 和 Eric J. Kim 在 2014 年共同创立,两人的履历几乎都长在消费和社交上。Chien 在 Accel 时期操盘了对 Facebook 的早期投资,转到凯鹏华盈(KPCB)后投出 Spotify;Eric Kim 来自对冲基金 Maverick Capital,带来二级市场的财务视角和对全球消费市场的覆盖。两人合计参与培育过 17 家独角兽,地理上铺得很开:美国的 Facebook、Spotify,韩国电商 Coupang 与支付公司 Toss,英国新型银行 Monzo,没有一家是卖算力或卖模型的。这串名单本身就是 Goodwater 后来"全球本地消费冠军"打法的预演:早在自立门户之前,两人就习惯在美国之外找消费赢家。

成立 Goodwater 的 2014 年,恰是硅谷开始唱衰消费的时点:移动红利见顶,主流基金的注意力转向企业服务和云。Goodwater 偏偏反向开了一支纯消费基金。Chien 把方法描述成"像文化人类学家一样工作":先读懂用户在某种文化里真正缺什么,再倒推该投谁,而不是从技术路线图往下找应用。这套打法决定了它后来既不投模型,也不投芯片。

打法:赌价值永远沉淀在应用层,不在算力层

Goodwater 的策略边界窄到几乎是一种纪律:只投消费与准消费(prosumer)产品,约六成资金压在早期和种子轮,且刻意把视野放到美国之外,把新兴市场的本地消费冠军当主战场。

底层是一条 Chien 反复对 LP 讲的历史规律:价值最终沉淀在应用层,不在基础设施层。据其引用的测算,互联网时代基础设施只创造约 4000 亿美元市值,应用公司却创造约 3.1 万亿美元;移动时代基础设施约 7000 亿美元,应用层约 3.7 万亿美元。Netflix、Meta、Uber 都长在别人铺的管道上。

这条规律正在 SVTR 自己的数据里复现。据 SVTR AI 创投库,已归入三层的 AI 公司中,应用层有 4,261 家,模型层只有 571 家、基础层 671 家(截至 2026 年 6 月)。资本的声量集中在那一成模型公司上,真正在长出来的公司密度却在应用层。Goodwater 押的就是这条分布不会因为 AI 翻转。

AI 还给这套打法添了一层资本效率红利。2023 年 Goodwater 一次性募了超 $1B、六成投早期种子,背后的假设是:AI 让应用公司能用极小团队跑出过去想象不到的收入和毛利,早期投进去的单位经济学比上一代消费投资更划算,种子轮的赔率被重新定价。Chien 同时给基础设施投资人留了句更尖锐的提醒:端侧 AI 与云端前沿模型的能力差距,两年前还有 18–24 个月,如今约 6 个月,他预测一年内收敛到 3 个月。差距一旦抹平,模型层的差异化红利会比多数人预期更快地商品化。

SVTR 点评: Goodwater 押应用层在方向上没错,真正的风险不在"应用层会不会赢",而在"赢家是不是初创公司"。模型商品化是把双刃剑:它降低了初创做应用的门槛,也同样削掉了初创相对在位者的差异化。当能力人人可得,胜负回到分发、品牌和用户关系,而这些恰恰是 Meta、Google 的存量优势。移动时代应用层确实创造了 3.7 万亿美元,但市值最高的那几家,多数要么是平台型在位者,要么最终被巨头收编。

投资组合:上一代靠退出立信,这一代押"个性化"

Goodwater 的过往退出足够撑起募资故事,且几乎都被巨头收编:最响的一笔是 Musical.ly,2017 年被字节跳动以超 $1B 收购、后并入 TikTok,也是它与中国资本最早的一次正面交汇;此外 Photomath 归了 Google,返现应用 Dosh、维生素品牌 Care/of 分别被 Cardlytics 和拜耳买走。仍在持有的高估值标的铺在全球,英国新型银行 Monzo、韩国 Toss Bank 是代表。

更值得盯住的是它这一轮的 AI 押注。SVTR 创投库里有逐笔记录:2023 年以来 Goodwater 参与了 22 笔 AI 融资,几乎全在种子与早期轮,横跨娱乐、办公、报税、医疗、金融等消费场景。会议 AI 公司 Read AI 在 2024 年一年里融了两轮,A 轮 $21M、半年后再拿 B 轮 $50M;报税助手 TaxGPT、医疗模拟 SimCare AI 也都在名单里,最大一笔是金融应用 Stash(2025 年 H 轮 $146M)。投得早、投得散、投在用户侧。

顺着逐笔名单还能看出一条它自己没明说的线:这 22 笔里有 8 笔与 Y Combinator 同轮,Lightspeed、Madrona 等各 2 次(据 SVTR AI 创投库)。近三分之一的早期押注落在 YC 种子漏斗的下游,这给"像文化人类学家一样找用户"的自述添了个朴素注脚:Goodwater 的早期项目发掘有相当一部分是跟注 YC 已筛过的消费应用,独家发现并非全部。它的真功夫更可能在筛完之后,判断哪个应用的用户黏性扛得住巨头、敢不敢在新兴市场早早下注。

Chien 给这代押注起的名字是"个性化"。据报道,他投的几家娱乐应用做到 $100M 到 $600M 级别的 ARR、毛利很高,而用户根本不觉得自己在用 AI,只当是娱乐产品;女性健康公司 MIDI Health 则用 AI 把围绝经期激素替代疗法的医生供给,扩大到过去触达不到的几十万患者。他更反直觉的一条线是"线下重连":投了被称作"欧洲版 Live Nation"的 Fever,赌数字内容越是无限供给,线下的真实见面越稀缺、越值钱。

同类基金:又窄又全球,和谁都不像

表1|Goodwater 与同类基金的定位差异(截至 2026 年 6 月)

| 基金类型(代表) | 覆盖层级 | 地域 | 与 Goodwater 的差异 |

|---|---|---|---|

| 全栈 AI 基金(a16z、红杉) | 模型+基础+应用全押 | 美国为主 | Goodwater 主动放弃模型与算力,不做全栈 |

| 纯消费基金(Forerunner) | 应用层 | 美国本土为主 | Goodwater 把主战场放到新兴市场 |

| 跨境成长基金(主权/对冲背景) | 偏成长期 | 全球 | Goodwater 更早期、更聚焦种子 |

这几条约束叠起来,Goodwater 的位置相当孤立:既不碰这轮最热的模型与算力,又不像多数消费基金那样守在美国本土。它把"全球最大纯消费基金"做成了身份,也把自己绑死在"应用层 + 全球消费"这一个象限里,没有第二条腿。这种孤立既是它的差异,也是它的脆弱点。

风险:三道都压在"应用层赢家是不是初创"这一个假设上

Goodwater 的赌注有三处实在的风险。其一,消费 AI 的护城河本就偏薄,模型能力外溢后更薄,差异化要靠分发和品牌硬扛,而这正是在位巨头的主场。其二,退出高度依赖海外并购与上市窗口,生鲜配送 Getir 持续亏损、Monzo 经历过动荡年份,新兴市场资产的流动性比美国资产更看周期脸色。其三,它押注的女性健康、语音、线下重连等方向,单个市场空间尚未被验证到能撑起大基金的回报,更多是早期信号而非已成形的大市场。

SVTR 判断:押对应用层不难,难的是抢在巨头醒来之前

回到开头那句"最大的赢家不卖 AI"。Goodwater 真正的价值不在于喊对了应用层(那几乎是共识),而在于它用十年消费数据和全球网络,抢在基础设施基金集体忽略时占住了入口。但入口不是胜局:前面"赢家是不是初创"的问题,给它的赌注设了一个明确的观察窗口。未来 18 个月,看巨头吃掉了它押的哪几个方向,就知道它挖的护城河够不够深。

换到中国,这道题几乎无解:消费创新大多被字节、腾讯、阿里的生态内化,能独立融到大钱的纯消费应用更少,人民币基金对消费也更没耐心。但 Goodwater 的全球打法早和中国资本缠在一起:它最成功的退出 Musical.ly 归了字节,投资组合里的 Weee! 服务的是北美华人。它没在中国设独立战场,却始终站在中美消费资本的对流处。对跨境投资人,它更像一个观测站:想知道全球消费应用层的水温,看它下一笔种子轮投向哪个国家,比看湾区又一轮模型融资更说明问题。

来源:SVTR AI 创投库(Goodwater 机构记录、22 笔 AI 融资明细、AI 公司层级分布);Goodwater 2023 年募资公告与官网;StrictlyVC / TechCrunch 对 Chi-Hua Chien 的访谈(2026 年 6 月);公开并购与融资披露。第三方 AUM 估值(Tracxn/CapitalAUM 估 $3.5–3.9B)与官方"管理约 $3.3B"口径并存,正文采用官方口径。多源交叉。